Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

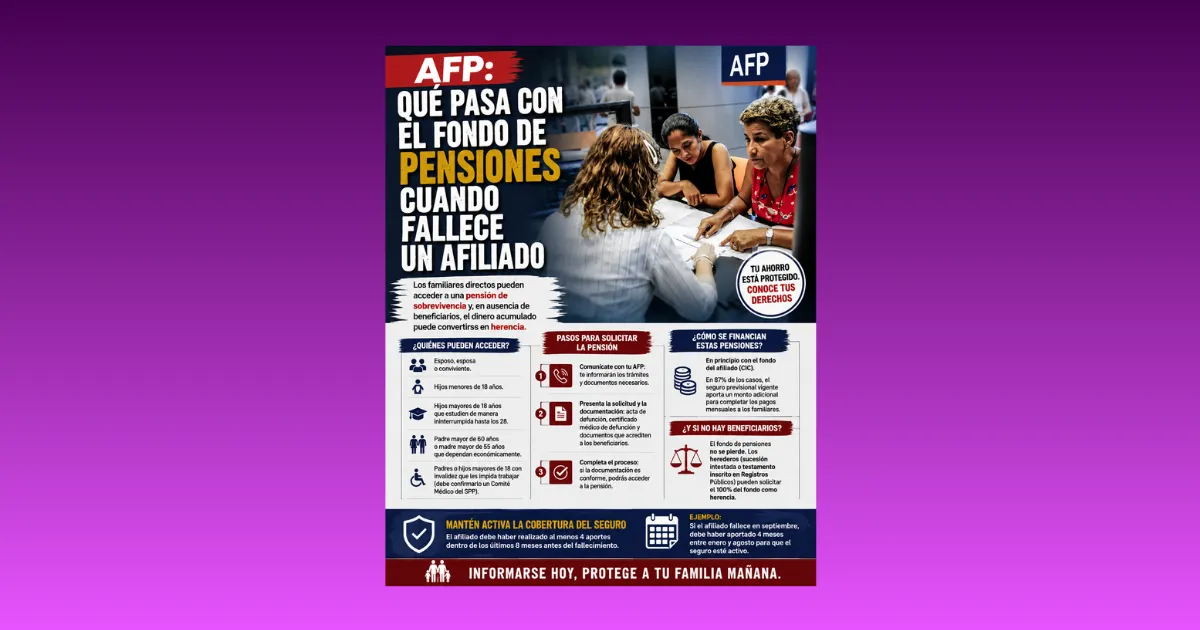

Cuando fallece un afiliado al Sistema Privado de Pensiones (SPP) en Perú, sus aportes previsionales no desaparecen ni quedan sin destino. Los familiares directos que cumplan determinados requisitos pueden solicitar una “pensión por fallecimiento” o “pensión de sobrevivencia”, mecanismo diseñado para brindar apoyo económico a los beneficiarios del aportante. Así lo explicó Jorge Carrillo Acosta, profesor de Pacífico Business School, quien detalló además los procedimientos y condiciones para acceder a este beneficio.

De acuerdo con la explicación del especialista, los beneficiarios son familiares directos del afiliado fallecido y deben acreditar su vínculo y cumplir condiciones específicas. Entre ellos figuran:

Carrillo precisó que pueden existir varios beneficiarios simultáneamente y todos deben ser considerados durante el trámite de solicitud.

El proceso inicia con la comunicación directa con la AFP correspondiente. La administradora previsional informará sobre los documentos requeridos y el procedimiento administrativo a seguir.

Los familiares deberán presentar documentación que permita acreditar tanto el fallecimiento del afiliado como la condición de beneficiarios. Entre los principales documentos figuran:

Una vez validada la información, se completan los trámites finales para acceder a la pensión correspondiente.

En primera instancia, la pensión se financia con el dinero acumulado en la Cuenta Individual de Capitalización (CIC) del afiliado. Sin embargo, el especialista señaló que aproximadamente el 87 % de afiliados cuenta con seguro previsional vigente, mecanismo que permite que una compañía de seguros complemente los recursos necesarios para cubrir los pagos mensuales destinados a los familiares beneficiarios.

Este componente resulta clave para garantizar estabilidad económica a los hogares afectados por la pérdida del aportante principal.

Si la persona fallecida no deja familiares que cumplan los requisitos establecidos para acceder a una pensión de sobrevivencia, el dinero acumulado no se pierde.

En esos casos, quienes figuren en la declaratoria de herederos —mediante sucesión intestada o testamento inscrito en Registros Públicos— pueden solicitar la devolución del 100 % del fondo previsional como parte de la herencia.

Para conservar la cobertura del seguro previsional, el afiliado debe haber realizado al menos cuatro aportes dentro de los últimos ocho meses previos al fallecimiento.

Por ejemplo, si el afiliado fallece en septiembre, debe registrar cuatro aportes entre enero y agosto para mantener vigente la cobertura correspondiente.

El Sistema Privado de Pensiones contempla estos mecanismos con el objetivo de evitar que las familias enfrenten una pérdida absoluta de protección económica tras el fallecimiento de un afiliado. La pensión de sobrevivencia constituye uno de los principales instrumentos de continuidad financiera dentro del modelo previsional peruano.

El fallecimiento de un afiliado al SPP no implica la pérdida automática del fondo pensionario. La legislación previsional establece mecanismos de protección para familiares directos y, en ausencia de beneficiarios, permite transferir los recursos acumulados mediante herencia, siempre que se cumplan los procedimientos y requisitos establecidos.